원천징수에 대해 알아보겠습니다. 이 글을 전체적으로 읽어주신 분들은 원천징수를 이해하게 될 겁니다. 원천징수가 궁금하시다면 반드시 끝까지 읽어주세요. 아래의 게시물에서 정보를 드리겠습니다.

원천징수

개인의 경우 이자, 연금, 사업, 근로, 기타소득에 대해 원천징수합니다. 예를 들면 회사에서 월급을 줄 때 일정 비율의 세금을 떼고 지급하게 되는데 이렇게 세금을 떼는 행위를 원천징수라고 합니다.

✅ 원천징수란?

➡️ 원천징수란 소득자가 자신의 세금을 직접 납부하지 아니하고, 원천징수 대상소득을 지급하는 원천징수 의무자(국가, 법인, 개인사업자, 비사업자 포함)가 소득자로부터 세금을 미리 징수하여 국가(국세청)에 납부하는 제도를 말합니다.

✅ 원천징수 대상 및 방법

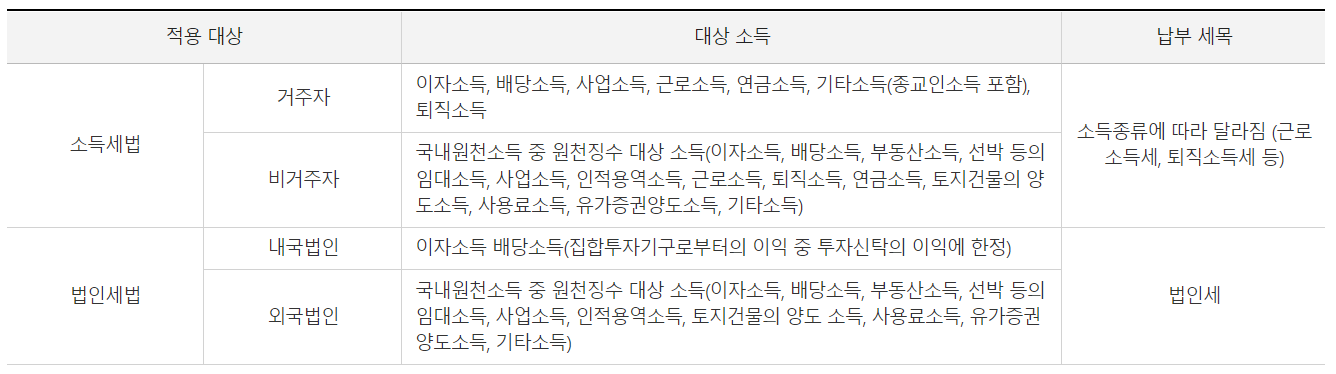

🌈 소득세 및 법인세

➡️ 대부분 직장인들은 소득세법에 따른 근로소득이 원천징수 대상 소득입니다.

➡️ 납부세목은 근로소득세, 퇴직소득세 등입니다.

🌈 농어촌 특별세

➡️ 납부대상

- 원천징수대상 소득이 다음과 같이 농어촌 특별세액 과세대상에 해당하는 경우 원천징수 의무자는 농어촌특별세를 징수하여 신고·납부

| 구 분 | 과 세 표 준 |

|---|---|

| 이자·배당소득 | 조세특례제한법에 의해 소득세를 감면받은 경우 (다만, 농어촌특별세법 제4조 제4호의 감면은 비과세) |

| 근로소득 | 주택자금차입금 이자세액공제를 적용받는 근로자 |

➡️ 과세표준 및 세액계산

| 구 분 | 대 상 소 득 | 세 액 |

|---|---|---|

| 이자·배당소득 | 조세특례제한법에 의하여 감면받은 이자·배당소득에 대한 소득세의 감면세액 | 과세표준 * 10% |

| 근로소득 | 주택자금차입금 이자세액공제금액 | 과세표준 * 20% |

➡️ 신고 및 납부 방법

- (신고) 원천징수이행상황신고서의 해당 세목 농어촌특별세란에 세액을 기재하여 원천징수 관할 세무서장에게 제출

- (납부) 납부서의 농어촌특별세란에 세액을 기재하여 금융회사 등에 납부

🌈 지방소득세 특별징수

➡️ 원천징수 의무자가 소득세·법인세를 원천징수한 경우 지방소득세를 소득세 등과 동시에 특별징수

➡️ 특별 징수하는 지방소득세의 납세지

| 구 분 | 납세지 |

|---|---|

| 근로소득 및 퇴직소득에 대한 지방소득세 | 근무지 관할 지방자치단체 |

| 이자소득·배당소득 등에 대한 소득세 및 법인세의 원천징수 사무를 본점 또는 주사무소에서 일괄처리 하는 경우 지방소득세 | 소득의 지급지를 관할하는 지방자치단체 |

➡️ 원천징수 의무자가 소득세·법인세를 원천징수한 경우 지방소득세도 함께 특별징수

➡️ 특별 징수하는 지방소득세의 납세지

➡️ 특별 징수하는 지방소득세의 세율

- 개인(법인) 지방소득세:소득(법인) 세액의 10%

➡️ 조세조약에 따라 지방소득세가 포함된 제한세율을 적용하는 경우 지방소득세 계산방법

- 미국, 필리핀, 남아프리카 공화국, 베네수엘라, 카타르, 이란 등을 제외한 국가

- 법인(소득)세 = 과세표준(지급액) × 제한세율 × 10/11

- 지방소득세 = 과세표준(지급액) × 제한세율 × 1/11

➡️ 납부방법

- 징수일이 속하는 달의 다음 달 10일(반기별 납부대상 원천징수 의무자는 반기 마지막 달의 다음 달 10일까지)까지 지방세법상 특별징수세액의 납부서에 계산서와 명세서를 첨부하여 납부

- 직장인의 경우 급여명세표를 확인해 보면 지방소득세 항목을 확인할 수 있습니다.

✅ 원천징수 제외 및 배제

아래 내용에 해당되는 경우에는 원천징수를 하지 않음

➡️ 원천징수 제외

- 소득세(법인세)가 과세되지 아니하거나 면제되는 소득

- 과세 최저한(건별 기타 소득금액 5만 원 이하 등) 적용 기타 소득금액

➡️ 원천징수 배제

- 원천징수대상 소득을 지급하면서 원천징수를 하지 않았으나 해당 소득자가 그 소득금액을 이미 종합소득 또는 법인세 과세표준에 합산하여 신고하였거나 과세관청에서 소득세 등을 부과․징수한 경우

➡️ 소액부징수

- 소득세 또는 법인세의 원천징수에 있어서 당해 세액이 1,000원 미만인 때에는 원천징수를 하지 아니함

- 다만, 거주자에게 지급되는 이자소득의 경우 당해 소득에 대한 원천징수세액이 1,000원 미만이더라도 원천징수를 하여야 함

- 일용근로자에게 일당을 한꺼번에 지급하는 경우 소득자별 지급액에 대한 원천징수 세액 합계액을 기준으로 소액부징수 대상 여부 판단

마무리

오늘은 원천징수가 무엇인지 알아봤습니다. 직장인의 경우 소득구간에 따라 일정 세금을 제하고 급여를 받게 되는데 이렇게 세금을 떼서 국세청에 납부하는 것을 원천징수라고 합니다.